百物上涨,哪方面让你感受最深?根据大马统计局的数据显示,7月消费者物价指数比去年同期增长了2%,主要受餐馆和酒店服务(升3.4%);个人护理、社会保障、杂项商品和服务(升3.2%);休闲、运动与文化活动(升2.2%)和医疗服务(升1.9%)的驱使。

谈到医疗通胀,坊间有“不怕死,只怕病”的说法,因久病不仅痛苦,还需背负住院、吃药、打针等费用,尤其在医疗费用水涨船高的今天,许多人面对“有钱治病,没钱等死”的现实,凸显了医疗费用规划的重要性。

了解医疗费用通胀的“真相”能让我们及早调整个人财务规划,预先避免成本上升,确保每个生命阶段获得充足的医疗保障。

原因(一):医学的进步与创新

医学的创新与进步改善了治疗成果,但同时也导致了较高的成本。例如,某些心脏直视手术已被风险更低、创伤更小的微创心脏手术取代,但更高的成本也增加了整体开支。

尽管医学进步造成医疗通胀,但重要的是在技术投资与固有价值之间取得平衡,因为更高效的治疗和护理质量可改善病人的复原速度。

原因(二):医疗需求的增加

随着人口老龄化及慢性疾病普遍化,全球对医疗服务的需求不断攀升,导致了医疗体系的各项成本显著增加。

世界卫生机构强调,人口老龄化造成医疗成本增加,并预计在2050年,全球60岁及以上的人口 将达到21亿人,高于2020年的10亿人。

目前,大马有超过半百万或2.5%的成人患有糖尿病、高血压、高胆固醇及 肥胖症这4大非传染性疾病,不但导致医疗费用大幅增加,也造成经济生产力的损失。

大马保诚保险数据显示,2023年医疗索赔支出比2022年增加了23%,而重大疾病索赔则增加了11%。与前一 年比较,21至40岁保户索赔剧增28%。其中,21至50岁患癌者增加了31%,同一年龄层的保户,同期中风案例增加67%,31至50岁保户死于心脏病者的增幅为12%。随着越来越多年轻人患上重大疾病,使用医疗服务的频率和时间也跟着增加,推动医疗需求和医疗保费的上升。

原因(三):行政监管面临负担

医疗体系错综复杂,因此整合行政程序和善用科技有助于提升效能。 首相安华在2024年财政预算案中宣布,卫生部拨款达到412亿2000万令吉,比2023年财案的363亿令吉拨款大幅增加了13.5%,是自2014年财案以来的最大增幅。

除此之外,政府也实行多项政策,如拨款1亿5000万令吉,维持及扩大资讯科技系统。安华指出: “全国只有3%的健康诊所采用数码健康记录,但这对快速访问患者数据至关重要,也可以共享于所有政府医疗机构。”

原因(四):社会经济与人口

收入不平均不但会提高医疗难度,亦可影响医疗费用通胀率。健康不平等在弱势群体中更为普遍:社会经济地位越低,健康风险越高。

因此,政府积极提高医疗服务可及性,尤其是对远程医疗和移动健康诊所的投资,大大缩小了城乡差距。另外,昌明医疗计划 (SPM) 旨在透过私人全科诊所,为B40群体提供免费的紧急医疗服务。

■应对医疗通胀 各方有责任

这10年来,医疗费用持续走高,以致保险公司必须重估医疗保单的保费,同时规划更好的保单,辅助政府针对医疗通胀所实行的策略。

据医药媒体“CodeBlue”报道,大马人寿保险公会(LIAM)总执行长马克奥戴尔在吉隆坡一家私人医院进行小疝气手术后,收到一份长达13页的账单,内容包括13个类别一共95项收费,总计近1万9000令吉。

他分享自身经历,即使身为保险行业的资深人士,他也难以理解当中的某些条目,可见消费者难以确认各个医疗收费条目的必要性。

他指出,有效的成本控制应涉及特设的部门、资源、流程、分析和可见成果,以实现成本的降低。并建议通过疾病诊断相关组(DRG)来规范私人医院的收费。

在应对医疗通胀中,除了政府和保险公司,消费者其实也担任重要的角色,如保持健康,以及选择适合的保单。

EY在2023年的数据显示,90%大马人缺乏充足的保险保障,而大马保险储蓄机构(PIDM)的调查显示,52%大马人没有充足的紧急医疗储蓄。有者更是为了省下开销选择“断保”,然而这并非良策,因为“人算不如天算”,若病痛找上门来,医疗保险还是最重要的“保护网”。

■保持健康 享受保费折扣

无论是时下流行的匹克球,还是大马国民运动羽毛球,维持种种良好生活习惯来保持健康,还可以获得奖励!

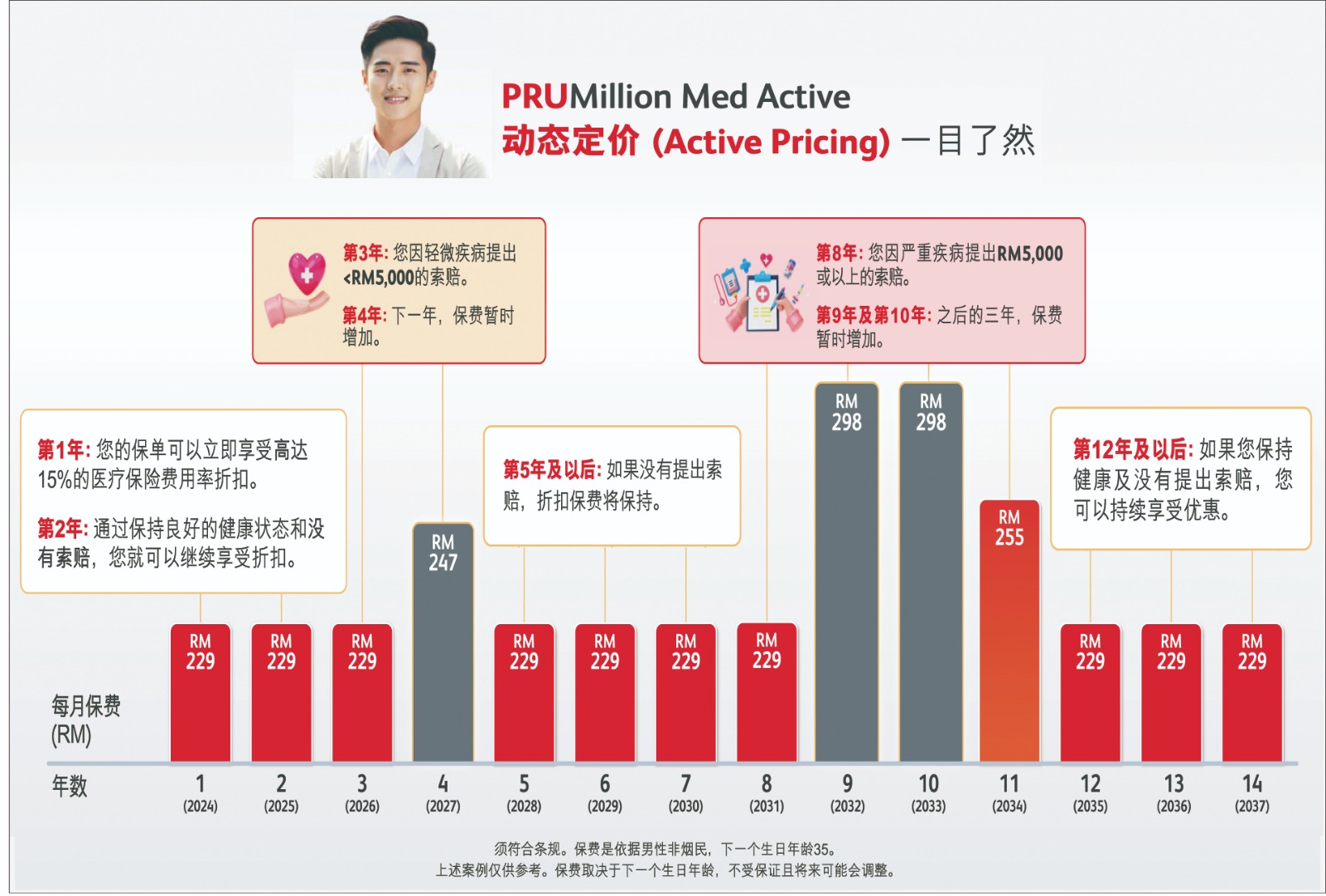

为了鼓励大众妥善管理健康,保诚保险推出了PRUMillion Med Active(PMMA)医疗计划,透过动态定价(Active Pricing)应对通货膨胀。

举个例子,35岁的Sam签购了一份PMMA医疗计划,通过动态定价,当Sam减少索赔时,所支付的保费也将跟着减少。Sam将享有15%的医疗保险费用优惠,如果没有提出索赔并获得批准,他每月只需支付229令吉的保费。请注意保费是不受保证的,且将来可能会调整。

这意味着通过动态定价,只要受保人保持良好健康和零索赔,便可以继续享有保费折扣。保户根据索赔状态,灵活决定所需缴付的保费,同时拥有高额保障,是应对医疗通胀的现况最佳的解决方案。

简单来说,PMMA通过动态定价的好处,鼓励保户保持健康,从而远离疾病,也远离不停上保费。

注:PMMA目前只适用于产前至69岁的客户。

详情浏览: https://www.prudential.com.my/en/products-riders/prumillion-med-active/chi/